Страховая сумма - это ключевой параметр любого договора страхования, определяющий максимальный размер выплаты при наступлении страхового случая. Рассмотрим принципы и методы расчета страховой суммы для разных видов страхования.

Содержание

Основные принципы определения страховой суммы

- Принцип реальной стоимости - сумма не должна превышать действительную стоимость объекта

- Принцип страхового интереса - сумма ограничена степенью заинтересованности страхователя

- Принцип эквивалентности - соответствие между страховой суммой и получаемой защитой

Методы расчета страховой суммы

| Метод | Применение | Пример |

| Метод действительной стоимости | Имущественное страхование | Рыночная стоимость квартиры |

| Метод пропорциональной ответственности | Частичное страхование | 70% от стоимости имущества |

| Метод первого риска | Страхование с лимитом | Фиксированная сумма на лечение |

Расчет для разных видов страхования

Имущественное страхование

- Определяется рыночная стоимость объекта

- Учитывается степень износа

- Принимается во внимание остаточная стоимость

- Устанавливается лимит ответственности

Страхование жизни

- Зависит от возраста и здоровья застрахованного

- Учитывается размер регулярных доходов

- Принимаются во внимание финансовые обязательства

Факторы, влияющие на страховую сумму

| Фактор | Влияние |

| Вид страхования | Разные подходы для разных продуктов |

| Характеристики объекта | Размер, стоимость, состояние |

| Региональные особенности | Местные расценки и риски |

Примеры расчета

Для квартиры:

- Рыночная стоимость: 5 000 000 руб.

- Износ: 10% (500 000 руб.)

- Страховая сумма: 4 500 000 руб.

Для жизни:

- Годовой доход: 1 200 000 руб.

- Срок страхования: 10 лет

- Страховая сумма: 12 000 000 руб.

Ограничения страховых сумм

- Максимальные лимиты по продуктам компании

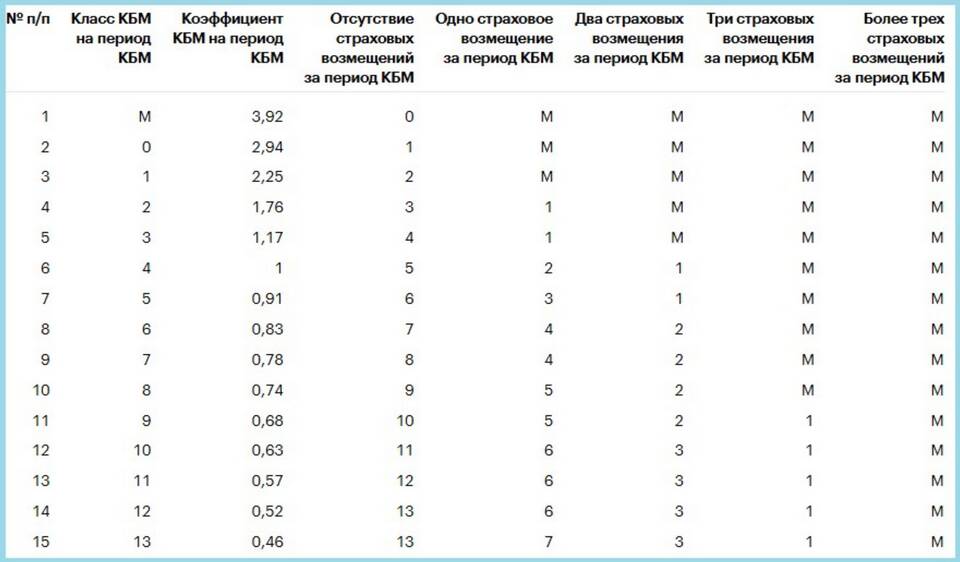

- Законодательные ограничения (для ОСАГО)

- Ограничения перестраховочной емкости

Важно:

При занижении страховой суммы применяется правило пропорциональности - выплата уменьшается пропорционально отношению страховой суммы к действительной стоимости.