Страховая выплата может оказаться меньше ожидаемой по разным причинам: ошибка в расчетах, неправильная оценка ущерба или недобросовестность страховой компании. Если вы столкнулись с такой ситуацией, важно знать, как действовать дальше.

Содержание

Проверьте расчеты страховой компании

Первым делом запросите у страховой компании подробный расчет выплаты. В нем должны быть указаны:

- Размер ущерба по оценке страховщика

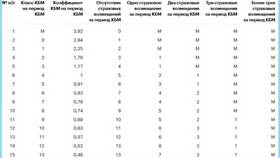

- Примененные коэффициенты и скидки

- Вычитаемые суммы (например, износ)

- Лимиты по договору

Получите независимую оценку ущерба

Если вы не согласны с суммой выплаты, закажите независимую экспертизу у сертифицированного оценщика. Эта оценка может стать основанием для оспаривания решения страховой компании.

Направьте претензию в страховую компанию

Составьте письменную претензию с требованием пересмотреть размер выплаты. К претензии приложите:

- Копию страхового полиса

- Расчет страховой компании

- Заключение независимого эксперта

- Другие подтверждающие документы (фото, видео, чеки)

Обратитесь в регулирующие органы

Если страховая компания игнорирует вашу претензию, можно пожаловаться в:

| Центральный банк РФ | Регулирует страховой рынок |

| Роспотребнадзор | Защищает права потребителей |

| Федеральную антимонопольную службу | Контролирует добросовестность страховщиков |

Подайте иск в суд

Если другие способы не помогли, можно обратиться в суд. Для этого:

- Соберите все документы по страховому случаю

- Подготовьте расчет ваших требований

- Обратитесь к юристу за помощью в составлении иска

Сроки обращения

Имейте в виду, что на оспаривание страховой выплаты обычно дается 3 года с момента получения отказа или неполной выплаты.

Важно:

Не затягивайте с обжалованием выплаты - чем раньше вы начнете действовать, тем больше шансов добиться справедливой компенсации.