Самозанятые граждане обязаны правильно рассчитывать и уплачивать налог на профессиональный доход. Рассмотрим порядок формирования налоговых обязательств.

Содержание

Основные принципы налогообложения самозанятых

- Налоговая ставка: 4% при работе с физлицами, 6% с юрлицами

- Обязательное использование мобильного приложения "Мой налог"

- Регистрация в качестве плательщика НПД

- Отсутствие отчетности в налоговую инспекцию

Пошаговая инструкция расчета налога

Фиксация доходов

- Выставление чека клиенту через приложение

- Фиксация суммы полученного дохода

- Указание типа клиента (физлицо или юрлицо)

- Сохранение данных в системе

Автоматический расчет налога

| Действие | Описание |

| Формирование базы | Система суммирует все доходы за месяц |

| Применение ставки | 4% или 6% в зависимости от клиента |

| Итоговый расчет | Налог = Доход × Ставка |

Порядок уплаты налога

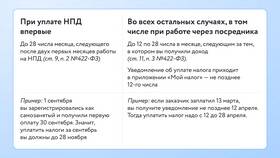

- Срок уплаты - до 25 числа следующего месяца

- Минимальный налог - 0 рублей (при отсутствии доходов)

- Возможность досрочной уплаты

- Автоматическое формирование квитанции в приложении

Что учитывать при расчете

- Все доходы от профессиональной деятельности

- Тип клиента (физлицо или юрлицо)

- Дату получения дохода

- Отсутствие расходов (для самозанятых)

Пример расчета налога

| Месяц | Доход от физлиц | Доход от юрлиц | Налог к уплате |

| Январь | 50 000 руб. | 30 000 руб. | 50 000×4% + 30 000×6% = 3 800 руб. |

| Февраль | 40 000 руб. | 0 руб. | 40 000×4% = 1 600 руб. |

Частые ошибки

- Неучет части доходов

- Неправильное определение типа клиента

- Пропуск сроков уплаты

- Попытка учесть расходы

Заключение

Формирование налога для самозанятых осуществляется автоматически через приложение "Мой налог". Важно своевременно фиксировать все доходы и правильно определять тип клиента. Система налогообложения для самозанятых максимально упрощена и не требует подачи деклараций.