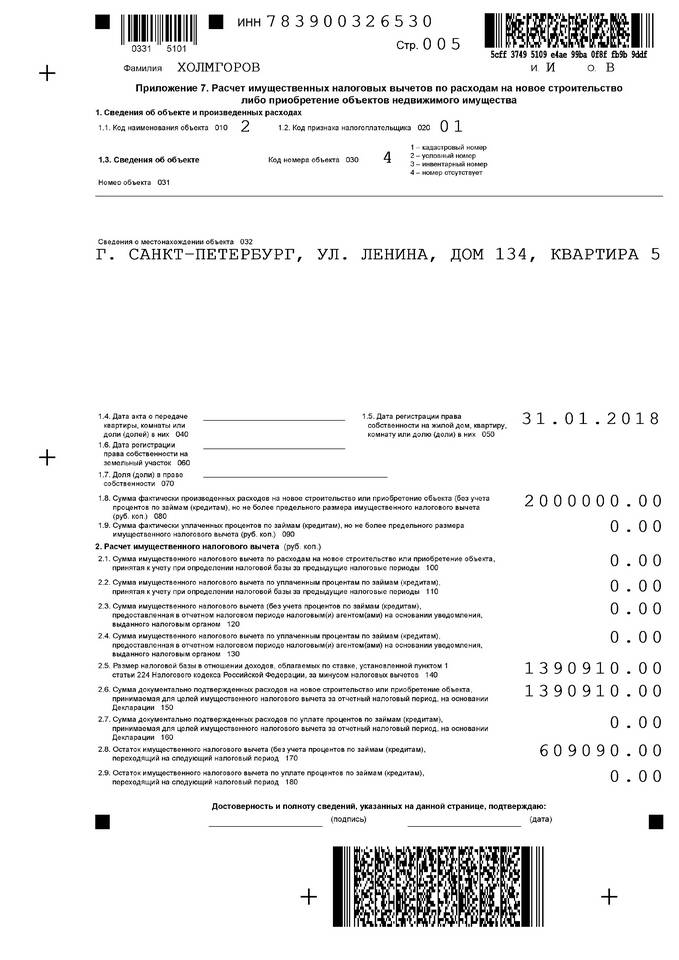

Форма 3-НДФЛ для налоговых нерезидентов РФ - это специальная налоговая декларация, которую обязаны подавать физические лица, не являющиеся налоговыми резидентами России, но получающие доходы от источников в РФ.

Содержание

Кто считается налоговым нерезидентом РФ

- Физические лица, находящиеся в России менее 183 дней за последние 12 месяцев

- Иностранные граждане без вида на жительство

- Лица, не имеющие постоянного места жительства в РФ

Основные отличия от декларации резидента

| Параметр | Нерезидент | Резидент |

| Налоговая ставка | 30% (базовая) | 13-15% |

| Налоговые вычеты | Не предоставляются | Доступны |

| Объект налогообложения | Только доходы от источников в РФ | Все доходы |

Когда нерезидент должен подавать 3-НДФЛ

- При получении доходов от аренды имущества в России

- При продаже недвижимости и другого имущества в РФ

- При получении дивидендов от российских компаний

- При осуществлении трудовой деятельности в РФ

- При получении авторских вознаграждений от российских источников

Сроки подачи декларации

| Ситуация | Срок подачи |

| Общая | До 30 апреля года, следующего за отчетным |

| При получении доходов от продажи имущества | В год совершения сделки |

| При прекращении деятельности в РФ | В течение 1 месяца после выезда |

Особенности заполнения

- В разделе 1 указывается статус "2" (нерезидент)

- Заполняются только доходы от российских источников

- Не заполняются разделы о налоговых вычетах

- Обязательно указываются паспортные данные

Какие доходы облагаются налогом

- Заработная плата за работу в российских компаниях

- Доходы от аренды недвижимости в РФ

- Доходы от продажи имущества, находящегося в России

- Дивиденды от российских организаций

- Проценты по вкладам в российских банках

Как подать декларацию нерезиденту

- Заполнить форму 3-НДФЛ с учетом статуса нерезидента

- Подготовить подтверждающие документы

- Подать декларацию в налоговый орган

- Уплатить налог в установленные сроки

Ответственность за неподачу

| Нарушение | Санкция |

| Несвоевременная подача | Штраф 5% от суммы налога за каждый месяц просрочки |

| Неуплата налога | Штраф 20-40% от суммы налога + пени |

| Предоставление ложных сведений | Штраф до 40% от суммы налога |