Заполнение налоговой декларации юридическими лицами требует строгого соблюдения установленных форм и правил. Рассмотрим пошаговый процесс подготовки декларации с учетом актуальных требований законодательства.

Содержание

Основные виды деклараций для юрлиц

| Налог | Форма декларации | Срок сдачи |

| Налог на прибыль | КНД 1151006 | 28 число месяца после отчетного периода |

| НДС | КНД 1151001 | 25 число месяца после квартала |

| Налог на имущество | КНД 1152026 | 30 марта следующего года |

| Транспортный налог | КНД 1152004 | 1 февраля следующего года |

Пошаговая инструкция заполнения

Подготовка документов

- Бухгалтерские регистры за отчетный период

- Первичные учетные документы

- Налоговые регистры

- Данные о доходах и расходах

- Сведения об активах и обязательствах

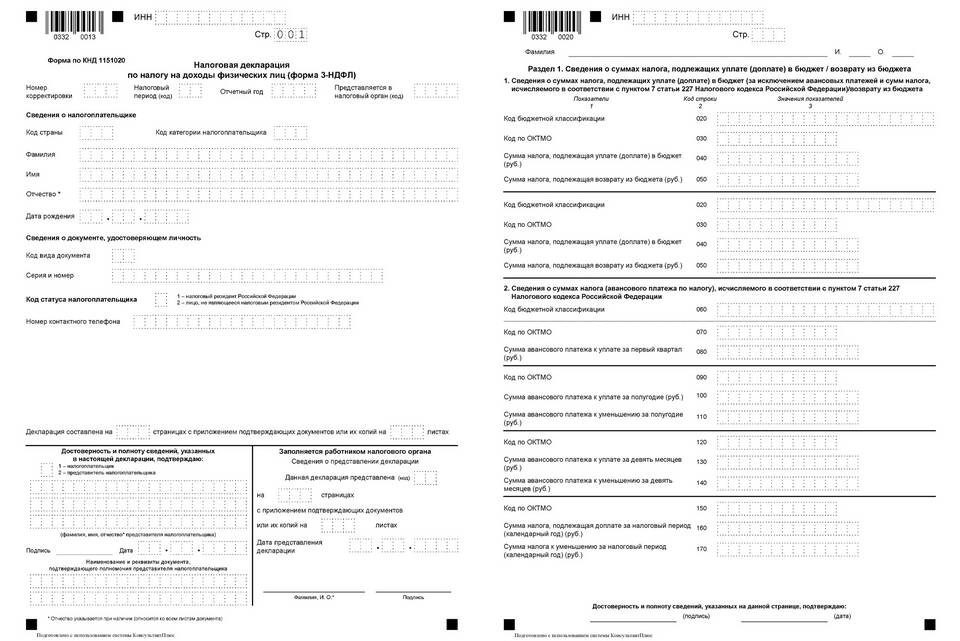

Заполнение титульного листа

- Укажите ИНН и КПП организации

- Впишите полное наименование юрлица

- Отметьте отчетный период

- Укажите код налогового органа

- Проставьте дату составления

Заполнение расчетных разделов

| Раздел | Содержание |

| Доходы от реализации | Выручка по видам деятельности |

| Внереализационные доходы | Прочие поступления |

| Расходы | Затраты, уменьшающие базу |

| Расчет налога | Исчисленная сумма налога |

Особенности электронного заполнения

- Использование специализированного ПО

- Проверка контрольных соотношений

- Формирование xml-файла

- Проверка через транспортный модуль

- Подписание квалифицированной ЭП

Проверка перед сдачей

- Сверка арифметических расчетов

- Проверка соответствия первичным документам

- Контроль реквизитов организации

- Проверка кодов видов операций

- Верификация через специальные сервисы ФНС

Способы сдачи декларации

| Способ | Требования |

| Лично в ИФНС | 2 экземпляра, на одном отметка о приеме |

| Почтой России | Опись вложения, уведомление о вручении |

| Через личный кабинет | Квалифицированная электронная подпись |

| Через оператора ЭДО | Договор с аккредитованным оператором |

Ответственность за ошибки

- Штраф 5% от суммы налога за каждый месяц просрочки

- Не менее 1 000 руб. при отсутствии налога к уплате

- Не более 30% от суммы налога

- Блокировка расчетного счета при просрочке сдачи НДС

Для минимизации рисков рекомендуется использовать специализированное бухгалтерское программное обеспечение или обращаться к профессиональным бухгалтерам для заполнения налоговых деклараций.