Регистрация в качестве самозанятого подчиняется определенным правилам и ограничениям по частоте. Рассмотрим законодательные нормы и практические аспекты повторной постановки на учет.

Содержание

Законодательные ограничения

- Одновременная регистрация только в одном регионе

- Запрет на повторную регистрацию в течение 12 месяцев после снятия с учета

- Ограничение на частую смену налогового режима

Условия повторной регистрации

| Ситуация | Возможность регистрации |

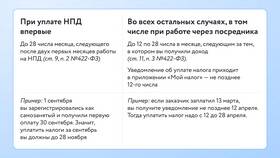

| Добровольное снятие с учета | Через 12 месяцев |

| Автоматическое снятие за неактивность | Немедленно, при условии соответствия требованиям |

| После перехода на другой налоговый режим | Через 12 месяцев после прекращения иного режима |

Процедура повторного оформления

После истечения срока ожидания

- Убедитесь, что прошло 12 месяцев с даты снятия

- Проверьте отсутствие ограничений и задолженностей

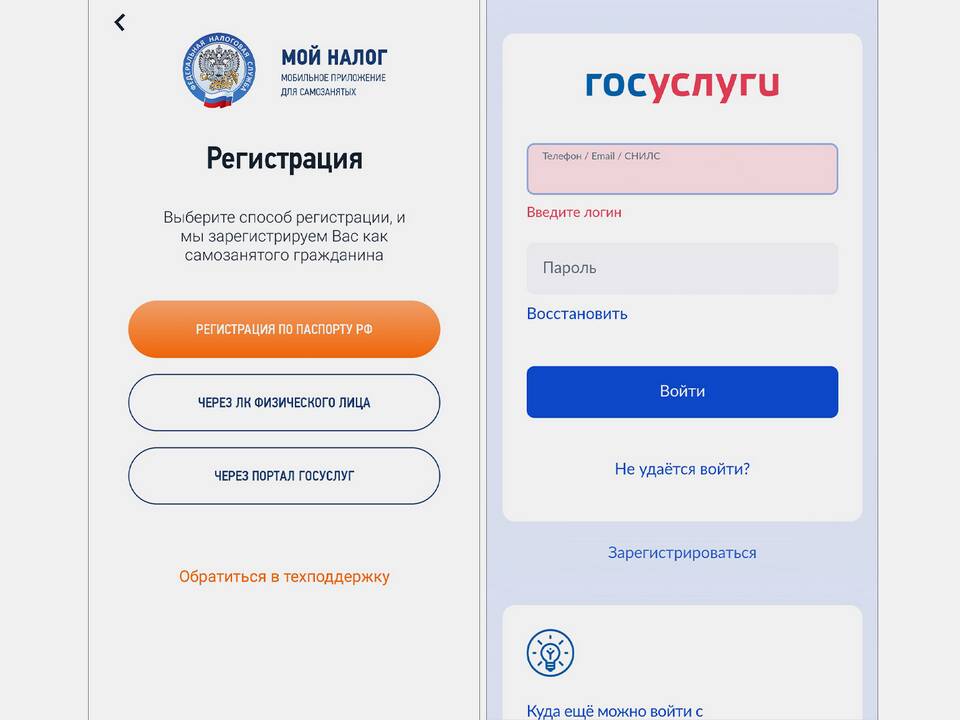

- Подайте заявление через приложение "Мой налог"

- Дождитесь подтверждения от ФНС

При смене региона деятельности

- Снятие с учета в предыдущем регионе

- Немедленная регистрация в новом регионе

- Предоставление подтверждения смены места деятельности

Последствия частой смены статуса

- Риск проверки со стороны налоговых органов

- Потеря доверия контрагентов

- Сложности с подтверждением стажа деятельности

- Возможные ограничения со стороны банков

Рекомендации

- Планируйте налоговый режим заранее

- Избегайте искусственного создания периодов неактивности

- Сохраняйте документы о предыдущих регистрациях

- Консультируйтесь с налоговым специалистом при сомнениях

Важная информация

Налоговые органы отслеживают случаи злоупотребления режимом самозанятости. Частая смена статуса может быть расценена как попытка уклонения от налогов. При возникновении сомнений в целесообразности повторной регистрации рекомендуется обратиться в местную налоговую инспекцию за разъяснениями.